काठमाडौं । गत आर्थिक वर्ष २०७८/०७९ मा वाणिज्य बैंकहरुको नाफा २३ प्रतिशत भन्दा बढीले वृद्धि भएको छ । बैंकहरुले प्रकाशित गरेको गत आर्थिक वर्षको अपरिस्कृत वित्तीय विवरण अनुसार २६ वाणिज्य बैैंकको नाफा ७४ अर्ब ८० करोड १४ लाख ३८ हजार रुपैयाँ पुगेको छ ।

आर्थिक वर्ष २०७७/७८ मा हाल सञ्चालमा रहेको २६ वटा वाणिज्य बैंकको मुनाफा ६० अर्ब ७७ करोड २९ लाख रुपैयाँ थियो । आर्थिक वर्षको सुरुवातमा आक्रामक रुपमा कर्जा विस्तार गरेका बैंकहरुले तेस्रो र चौथो त्रैमासमा कर्जा नै विस्तार गर्न सकेनन् ।

नविल बैंकमा गाभिएको नेपाल बंगलादेश बैंकको निक्षेप तथा कर्जा दुबै नबिलमा जोडिंदा पनि अघिल्लो आर्थिक वर्षको तुलनामा वाणिज्य बैंकहरुको कर्जा लगानी १५.३९ प्रतिशत मात्रै बढेको छ । सोही अवधिमा निक्षेप ११.५७ प्रतिशतले बढेको छ ।

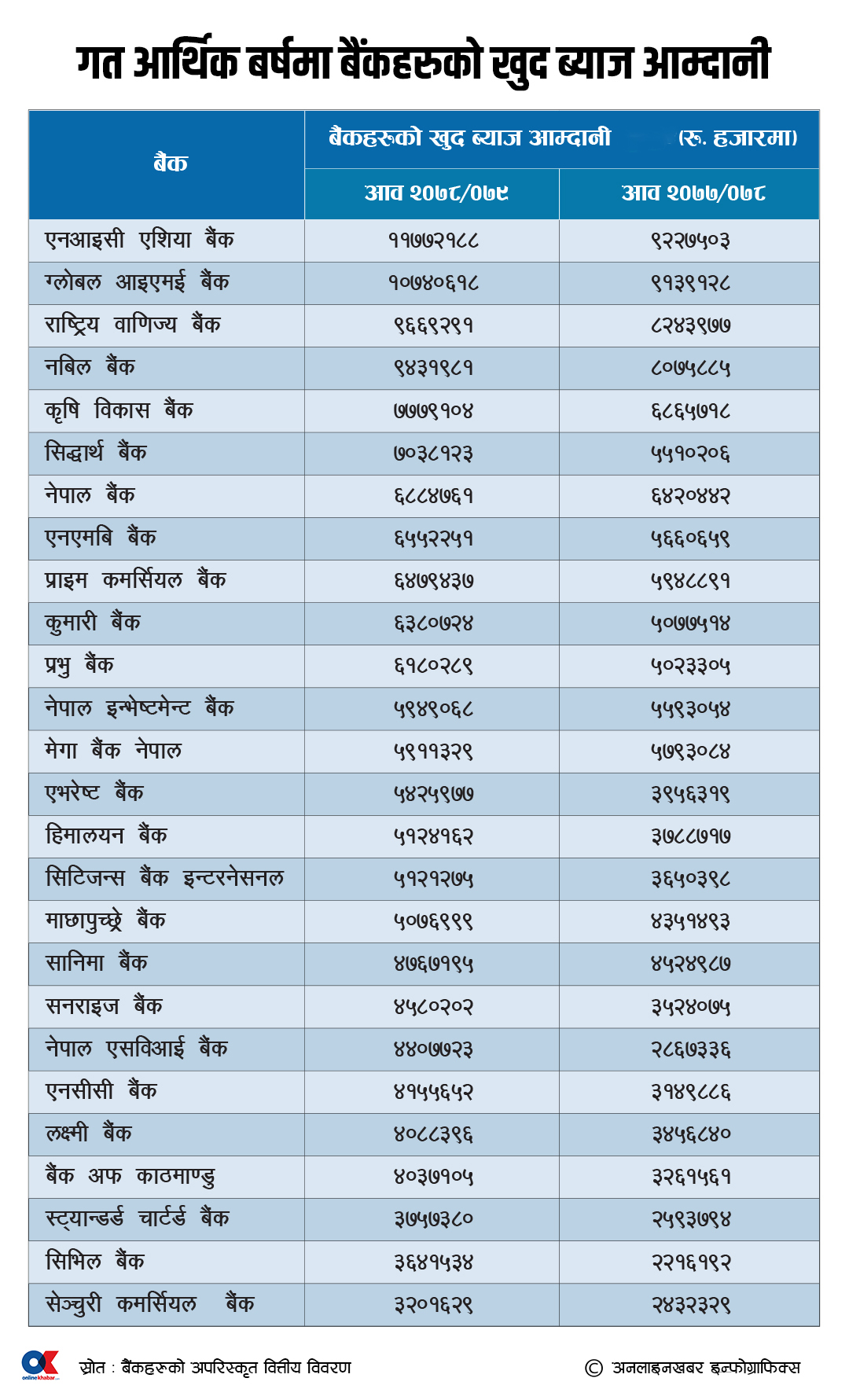

तर, यस अवधिमा बैंकहरुको खुद ब्याज आम्दानी २१.२३ प्रतिशतले बढेको छ । आर्थिक वर्ष २०७७/०७८ मा १ खर्ब ३० अर्ब ३५ करोड ३२ लाख ९३ हजार रहेको बैंकहरुको खुद ब्याज आम्दानी गत आर्थिक वर्षमा बढेर १ खर्ब ५८ अर्ब १५ करोड ४३ लाख ९३ हजार पुगेको छ ।

स्रोतको अभावमा बैंकहहरुले माग अनुसार कर्जा लगानी गर्न नसक्दा पनि नाफा भने उल्लेख्य रुपमा बढेको हो । कर्जा विस्तार भन्दा पनि भएको व्यवसायलाई व्यवस्थापन गर्दा बैंकहरुको नाफा बढेको बैंकर्स संघको कार्यकारी सदस्य समेत रहेका माछापुच्छ्रेे बैंकका प्रमुख कार्यकारी अधिकृत सन्तोष कोइराला बताउँछन् ।

‘लगानीयोग्य स्रोतको अभाव हुँदा बैंकहरुले माग भएपनि कर्जा लगानी गर्ने अवस्था भएन,’ उनले भने, ‘बैंकहरु कर्जा लगानी रोकेर कर्जा असुली तथा व्यवस्थापनमा लाग्दा असुली पनि राम्रो भयो । यस्तै कोभिडमा प्रतिस्पर्धाले गर्दा घटेको ब्याजदर अन्तर पनि वृद्धि हुँदै गयो जसले गर्दा कर्जा अपेक्षाकृत विस्तार नहुँदा पनि आम्दानी बढ्यो ।’

उनले भने जस्तै गत आर्थिक वर्षमा बैंकहरुको निक्षेप र कर्जा बीचको ब्याजदर अन्तर (स्प्रेड रेट) अधिकांश बैंकको बढेको छ । सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकको स्प्रेड रेट ४.३७ प्रतिशतबाट ४.२९ प्रतिशतमा झरेको छ । त्यस्तै नेपाल बैंकको ४.३४ प्रतिशतबाट ४.०८ प्रतिशतमा झरेको छ । त्यस्तै ४.३७ प्रतिशत स्प्रे्रड रेट रहेको कृषि विकास बैंकको स्प्रेड रेट गत आबमा पनि स्थिर छ ।

नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरुलाई निक्षेप र कर्जा बीचको ब्याजदर अन्तर अधिकतम ४.४ प्रतिशत कायम गर्न सक्ने व्यवस्था गरेको छ । मर्जरमा जाने बैंकलाई थप ०.१ प्रतिशत छुट पाउँछन् ।

तर अघिल्लो आर्थिक वर्ष २०७७/७८ मा अधिकांश बैंकको स्पे्रड दर ४ प्रतिशत भन्दा तल रहेकोमा गत आर्थिक वर्षमा ४ प्रतिशत माथि पुगेको छ । बैंकहरुले वित्तीय मध्यस्थता शुल्कको रुपमा कायम गर्ने स्प्रेड रेट बढेसँगै खुद ब्याज आम्दानी बढेको बैंकर कोइरालाको भनाइलाई तथ्यले पनि पुष्टि गर्छ ।

आर्थिक वर्ष २०७७/०७८ मा ४ प्रतिशत भन्दा माथि स्प्रेड दर हुनेमा सनराइज बैंक ४.०३ प्रतिशत, राष्ट्रिय वाणिज्य बैंक ४.३७ प्रतिशत, प्राइम कमर्सियल बैंक ४.०९ प्रतिशत, मेगा बैंक ४.१६ प्रतिशत, र कृषि विकास बैंकको ४.३७ प्रतिशत रहेको थियो । तर, गत आर्थिक वर्षमा आउँदा ४ प्रतिशत भन्दा कम स्प्रेड रेट हुनेमा बैंक अफ काठमाण्डुको ३.६१ प्रतिशत, लक्ष्मी बैंक ३.९६ प्रतिशत र सानिमा बैंक ३.८६ प्रतिशत स्प्रेड रेट रहेको छ ।

बैंकर्स संघका उपाध्यक्षसमेत रहेका एनएमबि बैंकका प्रमुख कार्यकारी अधिकृत सुनिल केसी पनि बैंकहरुमा लगानीयोग्य स्रोतका अवा हुादा प्रतिस्पर्धा कम भएको र स्प्रेड दर पनि बढ्दै जाँदा आम्दानी बढको बताउँछन् ।

‘स्प्रेड दर पनि केही बढेको छ, तर ४.४ प्रतिशत भन्दा तलै छौं,’ उनले भने, ‘कोभिडको बेलामा विभिन्न सहुलियत दिएकोमा अहिले त्यो हटेको छ जसले पनि बैंकहरुको नाफा बढाउन सहयोग गरेको हो ।’

यस्तै कोभिडसँगै अघिल्लो आर्थिक वर्षमा ४४ खर्ब कर्जाको ०.३ प्रतिशत थप जोखिम व्यवस्थापन गरेकोमा गत आर्थिक वर्षमा भने कर्जा विस्तार अनुसारको मात्रै प्रोभिजनले गर्दा पनि नाफा वृद्धि देखिएको बैंकर्स केसी बताउँछन् ।

‘कोभिडको बेलामा सम्भावित जोखिमलाई मध्यनजर गर्दै थप प्रोभिजन गरेको अवस्था सामान्य भएसँगै प्रोभिजन रिभर्स पनि भएको छ, यसले पनि आम्दानी वृद्धिमा सहयोग गर्यो’, उनले भने, ‘यस्तै तरलता पर्याप्त हुँदा प्रतिस्पर्धाले गर्दा ट्रेजरी बिलमा लागत भन्दा कममा लगानी गरेको थियौं अहिले

त्यसको रेट माथि जाँदा त्यसले पनि सपोर्ट गरेको छ ।’

अर्का एक बैंकर भने बैंकिङ प्रणालीमा लगानीयोग्य स्रोत पर्याप्त हुँदा कर्जा लिने ऋणीले बार्गेनिङ गरेर ब्याजदर घटाएको तर कर्जा नै नपाउन अवस्थामा बैंकरको हात माथि हुँदा बैंकहरुले ब्याजदर बढाएको बताउँछन् । कर्जामा ब्याजदर बढाउँदा त्यसले खुद ब्याज आम्दानी सँगै नाफा बढेको हो ।

अर्कोतर्फ बैंकहरुले सरकारी बचतपत्रमा गरेको लगानी धितो राखेर गत आर्थिक वर्षमा ठूलो मात्रामा ट्रेजरी बिल र पुन सरकारी बचतपत्रमा नै लगानी गरेका छन् । यसले पनि बैंकको आम्दानी वृद्धि भएको हो ।

पूर्वबैंकर भुवन दाहाल बैंकको स्प्रेड दर वृद्धि हुँदा खुद ब्याज आम्दानी बढ्नु नै बैैंकको नाफा बढ्नुको मुख्य कारण भएको बताउँछन् ।

‘तरलता अभावसँगै बैंकको स्प्रेड दर बढ्यो जसले बैंकहरुको खुद ब्याज आम्दानी पनि बढ्यो’, दाहालले भने, ‘यस्तै बैंकहरुको प्रोभिजन रकम अघिल्लो वर्ष १२ अर्ब रहेकोमा ४ अर्बमा झरेको छ, यसले पनि नाफा वृद्धि भएको छ ।’

नाफा बढेसँगै बैंकहहरुको लगानीमा प्रतिफल (रिटर्न अन इक्वीटी) बढेको छ । गत आर्थिक वर्षमा बैंकहरुको लगानीमा प्रतिफल १३.७७ प्रतिशत पुगेको छ । जबकी अघिल्लो आर्थिक वर्षमा यस्तो प्रतिफल १२ प्रतिशत थियो ।

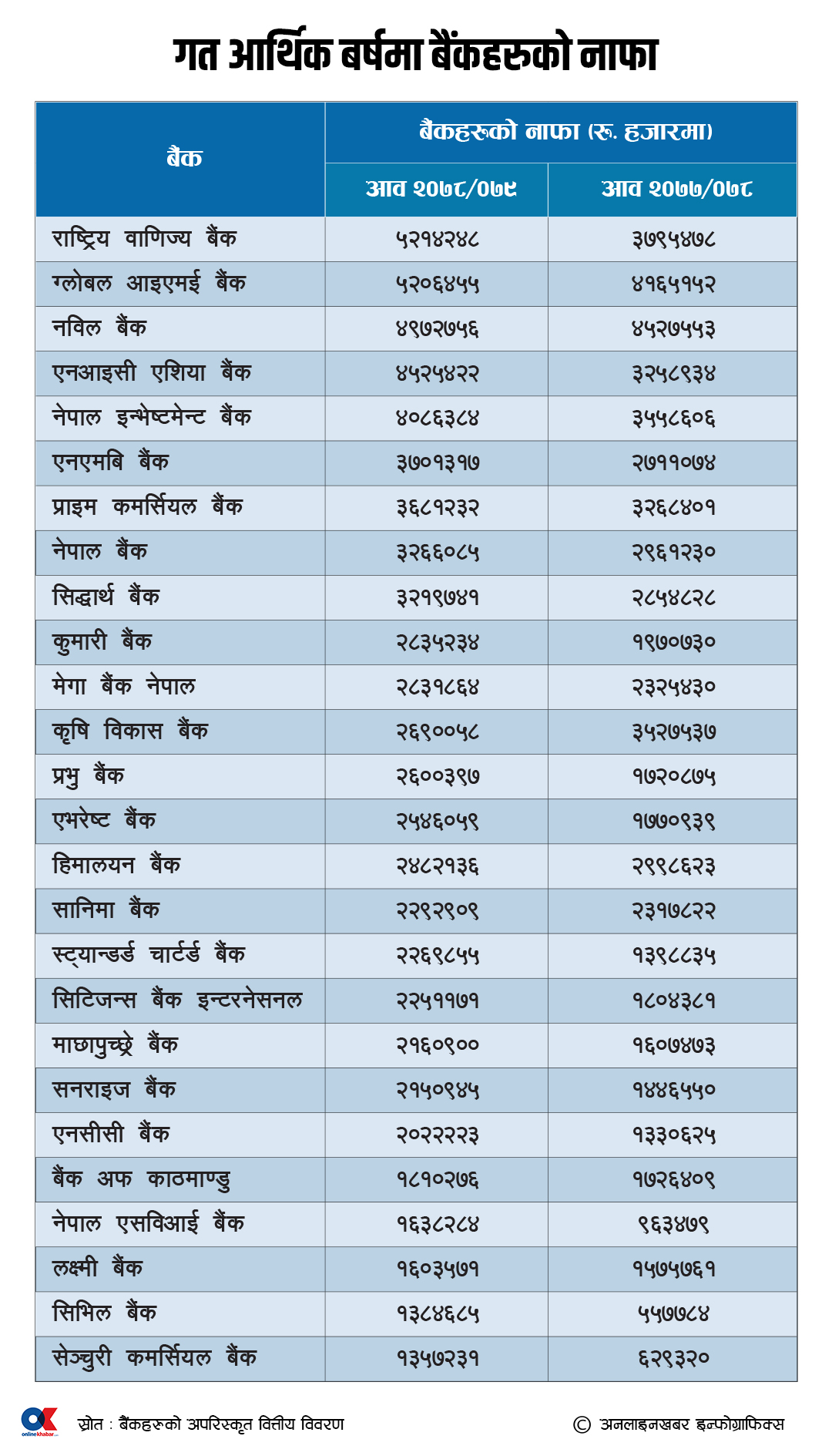

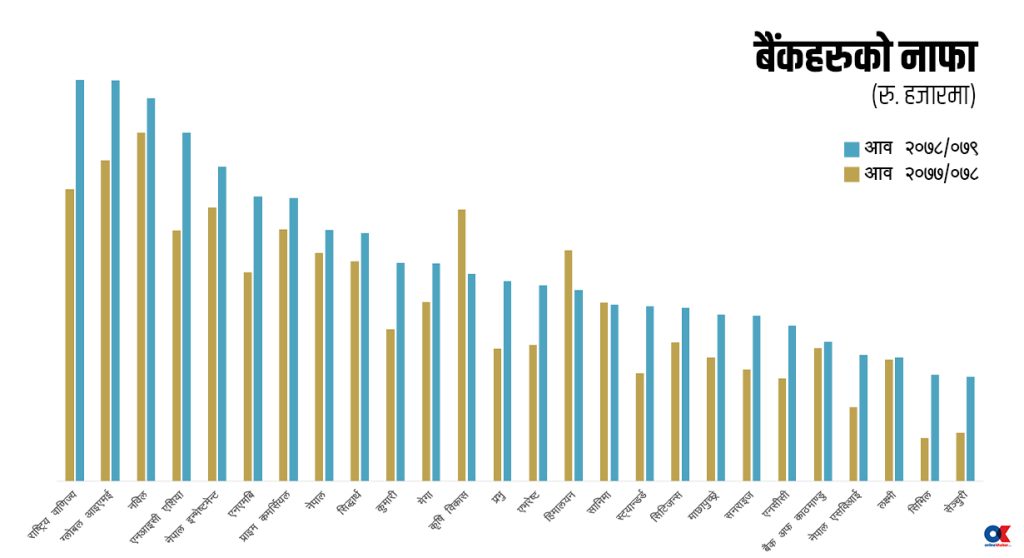

सबैभन्दा धेरै नाफा राष्ट्रिय वाणिज्य बैंकको, ग्लोबलले पछ्याउँदै

गत आर्थिक वर्षमा सबैभन्दा धेरै नाफा कमाउनेमा राष्ट्रिय वाणिज्य बैंक रहेको छ । यो बंैकले ५ अर्ब २१ करोड ४२ लाख नाफा कमाउँदा, ग्लोबल आइएमई बैंकले ५ अर्ब २० करोड ६५ लाख र नबिल बैंकले ४ अर्ब ९७ करोड २८ लाख रुपैयाँ नाफा कमाएको छ ।

यस्तै एनआइसी एशिया बैंकले ४ अर्ब ५२ करोड ५४ लाख नाफा कमाएको छ । नेपाल इन्भेष्टमेन्ट बैंकको पनि नाफा ४ अर्ब नाघेको छ । एनएमबि र प्राइम कमर्सियल बैंकले साढे ३ अर्ब माथि नाफा कमाएका छन् । नेपाल बैंक र सिद्धार्थ बैंकको पनि नाफा ३ अर्ब नाघेको छ ।

यस्तै १२ बैंकको नाफा २ अर्ब देखि ३ अर्बको बीचमा छ भने २ अर्ब भन्दा कम नाफा कमाउने ५ वटा बैंक रहेका छन् ।